こんにちは。カナメです。

今回は私が実践している、クレジットカードを使った家計の節約についてお話しします。

インターネットではクレジットカードの情報が氾濫していますが、

要はクレジットで支払うとポイントや、キャッシュバックがあるカードがあり、最も還元率が高いカードを使うと得をするということです。

2019年5月現在、私の使っているカードは4種類。

・Kyash

・P-one wiz

・リクルートカード(JCB)

・リクルートカード(MUFGニコスVisa)

どれも発行、年会費無料です。

これらを組み合わせることで、効率よく節約することができます。

Kyash

Kyashはもともと割り勘アプリとして誕生したのですが、2018年6月から「リアルカード」としてクレジットカードが発行されました。

驚くべきはその還元率が2%であるということです。

このカードは電子マネーのようにお金を「チャージ」して使う仕様なのですが、別のクレジットカードを紐づけることで、紐づけたカードから「自動チャージ」という形で設定すると、いちいちKyashのカードへチャージする必要はありません。

つまり、紐づけたカードの還元率+2%のポイントまたはキャッシュバックが得られ、ポイントの2重取りが可能です。

紐づけるカードは、リクルートカードVisaです。

リクルートカードVisaは、還元率1.2%。

お会計の時にKyashのカードで支払えば、金額の3.2%が還元されます。

(Kyashは2%、毎月アプリに残高が追加され、リクルートカードはリクルートポイントで還元されます)

リクルートカード(JCB)

リクルートカードは実は2枚持つことができます。

JCBと、VisaもしくはMasterCardです。

これは同じリクルートカードでもJCB、MUFGニコスと発行会社が異なるためです。

なぜ2枚持つと得なのかというと、

・JCBカードはETCカードの発行が無料だから(MUFGのVisa、MasterCardは1080円/枚)

私は車をよく使うので、高速道路からのポイント還元はとてもうれしいのです。

しかし・・・

JCBカードはKyashとの紐づけができない

これは致命的です。

なのでリクルートカード(MUFC)のVisaカードを持つ必要があるのです。

これでKyashは還元率3.2%

ETCカードで還元率1.2%が実現します。

しかし、Kyashカードは決済機能の違いに違いにより、一部支払いができないものがあります。

・ガソリン

・宿の宿泊費

・ガス、携帯代などの毎月の支払いが発生するものなどなど

そのため、次善の策として、もう1枚、なんにでも使えるカードを持つ必要が出てきます。

P-one wizカード

P-one wizカードはポケットカード株式会社が発行しているクレジットカードです。

こちらの還元率は1.5%(厳密に言うと1.495%)と、リクルートカードより高いです。

このカードで支払いすると、支払額の1%がそのまま割引され(ポイントではなく、キャッシュバック)、0.5%分は付与されるポケットポイントをTポイントに交換することで還元されます。

ただしこのカード、注意が必要です。初期設定がリボ払いにされているのです。

クレジットカードのリボ払いは金利が14~15%も付くため、絶対にやるべきでない支払い方です。

ですからこのカードを発行した時は、リボから一括払いに変更する手続きが必要です。簡単にできますので手続きを忘れないようにしてください。

でも一度一括払いにしてしまえば、還元率は最強です。

「でもちょっと待って。最初からP-one wizをKyashに紐づければいいんじゃないの?」と思うかもしれません。

確かに2018年まではそうでした。

しかしP-one wizが、Kyashから紐づけた支払は、還元の対象外としてしまったのです。

これでは意味がありません。

まとめますと、

リクルートカードに紐づけたKyashカードで基本は支払う。もしKyashで支払いができないものは、P-one wizカードで支払う

これが最も節約のできるクレジットカードの使い方になります。(あくまでも現時点ですが)

その他、PayPayなど、電子マネーを組み合わせるとさらに節約が可能ですが、こちらは使える場所が限られてくるのに加え、キャンペーンなどの情報を常に追い続けなければならないため、私はそこまではやってません。

現在各社が、電子マネーの覇権を取ろうと高額の費用をかけて還元合戦を繰り広げていますので、大きな買い物(家電など)をする場合には、今が使い時かもしれませんね。

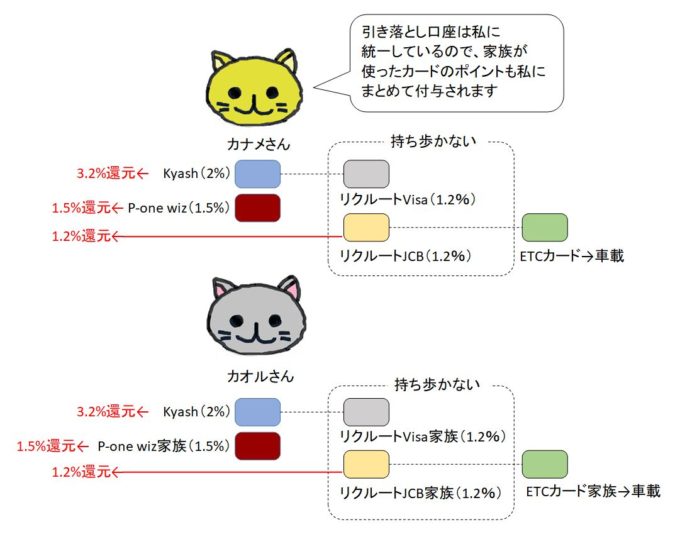

家族カードを活用して、ポイントをまとめる

また、家族カードを使うことで、ポイントを効率的にまとめることができます。

私とカオルさんは個別にKyashカードを発行しました。(そもそもKyashには家族カードがないから)

そこに紐づけたリクルートカード(MUFG)Visa で無料家族カードを作り、各々のKyashに紐づけます。

リクルートカード(JCB)も家族カードを作り、家族用ETCカードを発行し私とカオルさんの車に搭載します。

P-one wizカードも家族カードを無料で作れますので、家族カードをカオルさんに渡して、同じようにKyashとP-one wizを使い分けてもらいます。

そうすることで、還元されたリクルートポイントやTポイントは、家族分と合算され、余すことなく使い切れることになります。(別々だとポイントは使いづらいです)

図に表すとこんな感じです。

Tポイントはファミマ、吉野家、ヤフーショッピングなどで使っています。

リクルートポイントは、Pontaポイントに交換することでローソン、昭和シェル、ゲオ、ホットペッパーなどに使えます。私はホットペッパービューティーで散髪代に使うことが多いです。

これらのカードを使うことで、年間数万円単位で支出を減らすことができます。しかも一度作ってしまえば、自動的に節約されていきますので、楽です。

したがって、財布に入れておくクレジットカードは、Kyash、P-one wizの2枚だけです。(リクルートカードは持ち歩く必要はありません)財布もスッキリします。

各カードの申し込み方・詳細は、google検索すれば大量に情報が出てきますので、家計の節約をしたい方は試してみる価値はあるのではないでしょうか。

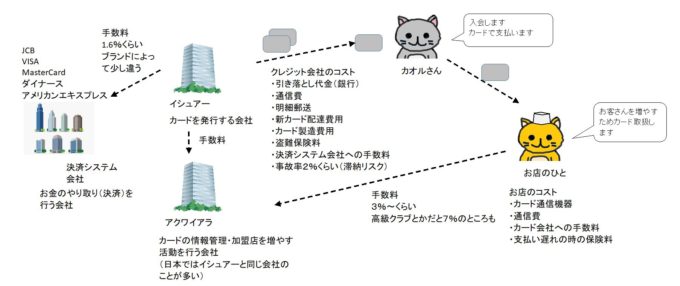

ところで、なんでクレジットカードでポイントがつくの?

このように、ポイント還元や旅行保険の付帯など、いろんなサービスがつくクレジットカードですが、そもそもなんでカード会社はこんなに気前よく還元してくれるのでしょうか?そのお金はだれが払っているのでしょうか?

クレジットカードのしくみはおおよそこんな風になっています

クレジットカードを発行する会社を「イシュアー」といいます。

そのクレジットカードの情報を管理している会社を「アクワイアラ」と言います。

VisaとかMasterCardとかのブランドは、決済システム会社で、カード会社から手数料をもらってお金のやり取りを代行する会社です。

アクワイアラはとにかく自社のカードを使ってもらうために加盟店を増やそうとしています。

イシュアーはとにかく自社のカードを持ってもらおうと、高い広告費をかけてお客さんに入会を勧めることになります。

入会するとポイントなどのオマケがもらえたり、紹介した人に報酬を支払われるのは、イシュアーが自社カードのお客をとにかく増やしたいからなのです。

お店の人はお客さんを増やすため、クレジットカードの取り扱いを始めますが、売り上げから数パーセントの手数料を支払わなくてはなりません。しかも入金までしばらくの間タイムラグがあるため、お店側としてはクレジットカードはあまりおいしくはないと言えます。(あくまでコスト面で、ですが)

その他に、カード会社の収入源として、キャッシング・リボ払いの利息(18%!)があります。

その他に、顧客リストを使って保険や金融商品等の様々な形で勧誘をして、その報酬で稼いでいるのです。

つまり、私たちのもらえるポイント還元は、お店の手数料と、借金をしている人の高い金利から支払われているのです。

ですから、クレジットカードを持つとカード会社から頻繁に「キャッシングがお得!」とか「リボ払いは便利!」「保険見積もり無料!」みたいな勧誘がたくさん来るわけですね。

もちろんそんな高利な借金はするべきではありませんし、あえて保険を買う必要もありません。

ですが、こうした還元サービスの裏側では、誰かがその分を支払っているということを知ることで、クレジットカードのうまい使い方は自ずとわかってくるのではないでしょうか。

クレジットカードは身近にありながら、実は奥が深い世界です。

それでは、また。

(2019年9月5日追記)

2019年10月1日より、Kyashのポイント還元が2%→1%に減るようです。

この手の有利なポイント還元はある程度利用者が集まると改悪されることがあります。

LINE Payといい、これはしかたのないことです。

私たちにできることは、知りうる限りでできるだけ、お得な方法を探索するしかありません。

それでも、2.2%の還元は得だと思いますので、これからも使おうと思います。

(2021年2月21日追記)

2021年2月10日からKyashはポイント還元を1%→0.2%まで引き下げました。

残念ですが、Kyashカードは使用を停止し、P-one Wizに戻すことにしました。

Kyash 1.2%(リクルードカード)+0.2%=1.4%還元

P-oneWiz 1.5%

P-oneWizに一本化したことで、お財布がさらにスッキリしました。

またお得な使い方が見つかったら、試してみたいと思います。